임대사업, 법인-개인 장단점은?

A. 임대사업을 개인으로 할 때와 법인으로 할 때 단계별로 적용되는 세금이 다르다. 이를 파악하지 않고 성급하게 한쪽을 선택하면 나중에 예상치 못한 부담에 직면할 수 있다.

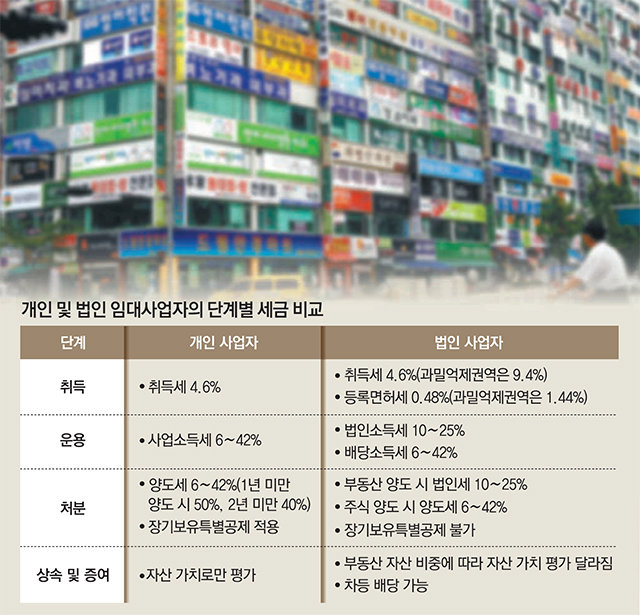

우선 부동산을 구입할 때 취득세가 차이 난다. 법인 임대사업자는 개인과 달리 자본금에 대해 등록면허세를 내야 한다. 과밀억제권역으로 분류된 대도시에 법인을 설립한다면 취득세와 등록면허세를 추가로 내야 한다. 이미 개인 사업자로 운영하던 임대건물을 법인으로 전환한다면 취득세는 감면받을 수 있지만 감면분에 대해 20%의 농어촌특별세를 부담해야 한다.

그러나 이는 법인 소득을 ‘남의 돈’처럼 내가 손대지 않을 때에만 맞는 말이다. 법인 소득을 배당금, 급여, 퇴직금 등의 형태로 배분받으면 추가로 소득세를 부담해야 한다. 이를 고려하면 개인 사업자와 비교해 소득세 부담에 큰 차이가 없을 수도 있다.

또 부동산을 처분할 때 개인은 보유 기간에 따라 장기보유특별공제를 적용받을 수 있다. 보유 기간이 3년 이상이면 1년당 약 3%씩 공제율이 적용된다. 10년 이상 보유하면 양도 차익의 최대 30%를 공제받을 수 있다. 하지만 법인이 부동산을 양도할 때는 이를 적용받지 못한다.

양도소득세를 매길 때 개인 사업자에겐 6∼42%의 누진세율이 적용된다. 1년 이내 단기 매매는 50%, 2년 이내는 40%를 적용한다. 이와 달리 법인 사업자는 법인세 10∼25%의 누진세율이 적용된다. 하지만 배당받을 때 6∼42%로 부담하는 소득세까지 고려하면 개인 사업자보다 세율이 무조건 낮다고 볼 수는 없다. 법인 사업자가 부동산을 직접 양도하지 않고 주식을 양도하는 방법을 선택할 수도 있는데 이때도 장기보유특별공제가 적용되지 않는다.

이호용 국민은행 WM 스타자문단 세무사·국제공인재무설계사

![[머니 컨설팅]코스닥벤처펀드-달러 ELS 권할 만](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/04/09/89533840.1.jpg)

![[머니 컨설팅]법인임대 소득세율, 개인의 절반 수준이지만 급여 받을때 추가 부담… 개인과 큰 차이 없어](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/04/04/89466907.1.jpg)

![[머니 컨설팅]5억 집 팔아 임대용 주택 구입을… 40대 외벌이 가장의 노후 준비](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/04/02/89427629.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

29살 어린 지적장애女 몰래 혼인신고…장애수당 갈취한 50대

- 좋아요 개

- 코멘트 개

-

[속보]日외교청서 “독도는 일본 땅…징용 판결 수용 못해”

- 좋아요 개

- 코멘트 개

-

이혼 후 아들 양육비로 벤츠 산 40대 女, 아들한테 “돈 받아와라” 학대

- 좋아요 개

- 코멘트 개

댓글 0