月수입 850만원 맞벌이 부부, 목돈 1억 5년간 굴리려면

A. 은행 예금에만 돈을 넣어둔다고 해서 꼭 손해 본다고 생각할 필요는 없다. 투자에 나서면 그만큼 위험을 부담해야 하기 때문이다. 위험을 줄이기 위해 투자 시점을 분산하거나 투자 자산을 다양하게 할 수는 있지만 이 또한 유동성이 제약되거나 손실을 볼 위험은 있다.

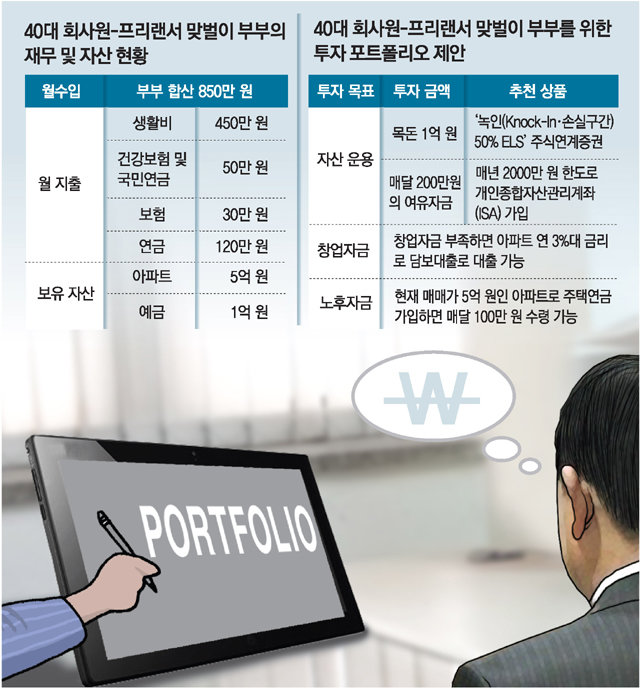

남편의 경우 앞으로 5년의 시간이 있기 때문에 이때까지 분산투자를 활용하면 안정적인 투자수익률을 기대해 볼 수 있다. 투자 시기와 대상을 분산해 투자한 뒤 남편이 창업자금이 필요할 때 투자 자금을 회수하고 부족한 자금은 부부가 소유한 아파트를 담보로 대출을 받아 충당할 수 있을 것이다. 현재 기준으로 연 3% 중반의 대출금리로 1주일이면 대출을 받을 수 있다.

재무적 관점에서 노후 준비의 첫걸음은 자금이 얼마나 필요하고, 현재 얼마나 준비가 돼있는지 확인하는 것이다. 이를 위해 국민연금공단 홈페이지(www.nps.or.kr)에서 나의 예상 연금액을 조회해 볼 수 있다. 또 투자수익률과 물가상승률이 같다는 가정 하에 지금까지 준비된 자금과 앞으로 준비해야 할 자금을 계산해 볼 수도 있다.

지금까지 모은 목돈 1억 원은 꾸준히 인기를 끌고 있는 주식연계증권(ELS) 상품을 활용하기를 권한다. 연 1%대 후반 금리인 정기예금에 비해 2∼3배의 수익을 거둘 수 있다. ‘녹인(Knock-In·손실구간) 50% ELS’(기초자산으로 삼은 주가지수가 50%를 초과해 하락하지 않으면 손실이 나지 않는 ELS)에 투자하면 연 4∼6%대 수익을 기대할 수 있어 눈여겨볼 만하다. ELS의 기초자산인 주가지수와 투자 시기를 분산해 투자하면 유동성은 높이면서 위험성은 더 줄일 수 있다.

현재 부부는 생활비를 제외하고 매달 200만 원의 여유자금이 있다. 5년간 매년 2000만 원 한도로 투자할 수 있는 개인종합자산관리계좌(ISA)를 활용하면 5년 후 순이익 200만 원까지 비과세 혜택을 받을 수 있다. 초과 금액은 세율 9.9%로 분리 과세되는 혜택도 볼 수 있다. 이 ISA 계좌도 ELS 상품으로 운영하기를 추천한다.

향후 노후 자금이 부족하다면 부부가 소유한 5억 원짜리 아파트를 활용해 60세 때 주택연금을 신청하는 것도 고려해볼 만하다. 현재 매매가 기준으로 본인 자택에 거주하면서 매달 100만 원 정도의 연금을 종신으로 받을 수 있다. 상속할 때는 남은 금액을 정산하면 된다. 주택연금을 잘 활용하는 법을 알아두면 보다 든든한 노후 생활을 즐길 수 있다.

김현섭 국민은행 WM 스타자문단 PB 팀장

머니 컨설팅

구독![[머니 컨설팅]창업자금 증여땐 5억까지 세금 ‘0’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/03/12/89067145.1.jpg)

![[머니 컨설팅]年 4~6% 수익 낼 수 있는 ELS 추천](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/03/05/88966814.1.jpg)

![[머니 컨설팅]“종잣돈 5000만원 공모주펀드로 불리고 청약저축 가입을”](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/02/22/88786657.1.jpg)

이런 구독물도 추천합니다!

-

소소칼럼

구독

-

오늘과 내일

구독

-

프리미엄뷰

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘베트남서 뭔 항공 엔진?’ 우려 씻고 140종 부품 생산-年18% 성장

- 좋아요 개

- 코멘트 개

-

고민정 “총리 하려는 與 인사 없을 것…레임덕 시작”

- 좋아요 개

- 코멘트 개

-

“렌즈는 인공눈물 넣고 15분 후에 착용해야”…왜?

- 좋아요 개

- 코멘트 개

댓글 0