KB금융 연구소 ‘골든라이프 보고서’, 3000가구 대상 노후 준비상황 조사

KB금융지주 경영연구소는 3일 한국 소비자들의 노후 준비 상황을 분석한 ‘2018 골든라이프 보고서’를 내놨다. 서울, 경기, 6개 광역시, 세종시에 거주하는 20∼74세 가구주 3000명을 대상으로 지난해 말 설문한 결과다.

응답자들은 향후 3년 내 가입을 희망하는 상품(중복 응답)으로 정기예금과 적금 같은 안정형 상품(65.8%)을 가장 선호했다. 뒤이어 연금(47.1%), 투자형 상품(41.8%), 거주용 부동산(41.1%), 투자용 부동산(34.9%)이 꼽혔다.

연금을 선택한 소비자들은 국민연금 신규 가입이나 추가 납입을 고려하고 있었다. 이는 국민연금이 노후 대비 수단으로 유용하다는 인식이 반영된 결과로 풀이된다.

보고서에 따르면 응답자들은 현재 생활수준을 유지하며 여가를 즐기기 위한 적정 생활비는 가구당 월 263만 원이라고 답했다. 또 노후에는 최소한의 의식주 해결을 위해 매월 184만 원이 필요하다고 봤다.

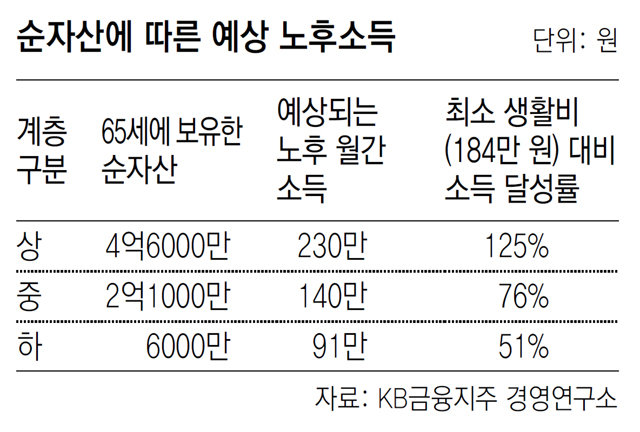

하지만 은퇴 후 최소 생활비를 마련할 수 있느냐는 부동산 등 현재 보유 자산의 많고 적음에 따라 갈렸다. 부채를 뺀 순자산 규모 상위 40% 가구주(평균 4억6000만 원)가 65세에 은퇴할 경우 별도의 근로소득 없이도 각종 연금과 임대수익 등으로 매달 최대 230만 원을 확보할 수 있는 것으로 추산됐다. 하지만 순자산 중위 그룹(40∼60%·평균 2억1000만 원)은 노후 기대소득이 140만 원, 하위 40%는 91만 원에 각각 그치는 것으로 나타났다. 최소 생활비에 턱없이 못 미치는 액수다.

2017년 말 기준으로 한국 가구의 총자산은 9884조 원이며 이 중 노후대비용 금융자산은 27.2%인 2692조 원으로 집계됐다. 부동산이 4022조 원(40.7%)으로 가장 큰 비중을 차지했다. 보고서는 “국내 금융 소비자들은 향후 투자 대상으로 안정형 금융상품 외에 부동산에도 여전히 큰 관심을 갖고 있다”고 분석했다.

이건혁 기자 gun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“강남 1채 값이면 서울 다른 지역 2채 산다”… 아파트값 양극화 심화

- 좋아요 개

- 코멘트 개

-

살상용 ‘고스트 건’ 만들 불법부품, 해외쇼핑몰에 버젓이 유통

- 좋아요 개

- 코멘트 개

-

트럼프, 美전직 대통령 첫 피고인석에

- 좋아요 개

- 코멘트 개

댓글 0