연소득 9000만원 개인사업자, 소득공제 늘리는 자금운용 팁

A. 개인사업자들은 사업 자금 운용이나 세금 관리가 무엇보다 중요하다. 현재 시장 상황을 반영해 김 씨에게 일부 상품을 변경할 것을 추천한다.

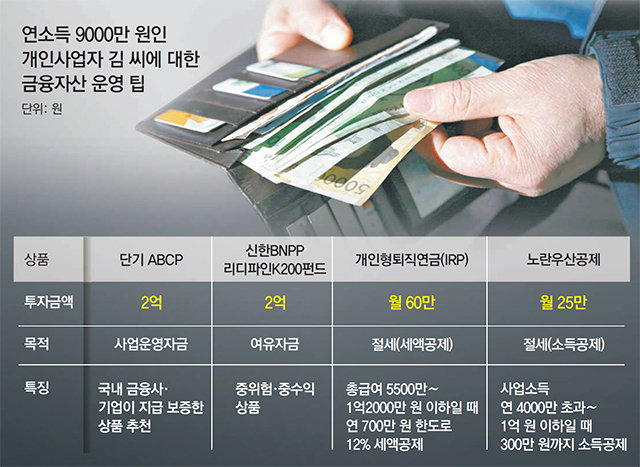

단기 ABCP(매출채권, 부동산, 회사채 등의 자산을 담보로 발행되는 기업어음)는 계속 보유하는 게 좋다. 원금 손실 가능성이 매우 낮고 정기예금보다 높은 수익률을 받을 수 있기 때문에 짧은 기간에 투자하기 좋은 상품이다. 다만 기업 상황을 파악하기 어려운 외국회사의 지급보증 상품은 가급적 피하고 국내 대형 금융회사나 국내 우량기업이 지급보증한 상품에 투자하는 것이 안전하다.

미국의 기준금리 인상, 세계 무역전쟁 지속, 북-미 정상회담 이후의 변수 등에 따라 하반기에도 시장의 불확실성이 커질 가능성이 높다. 따라서 시장 변동성을 고려해 운용하는 ‘신한BNPP 리디파인K200펀드’를 추천한다. 이는 코스피를 따라 움직이면서 지수가 하락하면 풋옵션을 통해 일부 수익률을 방어할 수 있도록 설계된 중위험·중수익 상품이다. 코스피가 매달 5% 이내로 상승하면 설정된 수익을 얻을 수 있다. 5%를 초과하는 수익을 포기하는 대신에 풋옵션을 통해 지수가 하락했을 때 일부 손실을 상쇄할 수 있는 구조다.

사업소득의 세금을 줄여주는 세액공제 및 소득공제 상품도 적극 활용할 것을 제안한다. 이미 가입한 IRP는 총급여가 5500만∼1억2000만 원 이하일 때 연간 700만 원 한도로 12%의 세액공제(84만 원)를 받을 수 있다. 지금처럼 해당 상품에 매달 60만 원을 납입하면 된다.

아직 가입하지 않은 노란우산공제도 추가로 가입할 것을 권한다. 개인사업자들이 잘 몰라서 가입을 못 하는 상품이 노란우산공제다. 이는 소기업·소상공인의 생활안정 및 사업 재기를 돕기 위해 도입된 상품이다. 채권자의 압류로부터 안전하게 보호되고 연간 최대 500만 원까지 사업소득에 대한 소득공제를 받을 수 있다. 폐업 때는 해약도 가능하다. 사업소득이 연 4000만 원 초과∼1억 원 이하일 때 최대 300만 원까지 소득공제가 적용된다.

김 씨는 매달 25만 원을 납입하면 된다. 다만 납입 기간이 길고 폐업을 제외하고 다른 이유로 해약할 때는 납부금액의 80∼100%만 환급받는다는 점을 염두에 둬야 한다. 주거래 은행에서 신분증과 사업자등록증, 3년간 평균매출액 또는 확인서를 준비해 가면 가입할 수 있다.

황영지 신한은행 PWM이촌동센터 팀장

황영지 신한은행 PWM이촌동센터 팀장

머니 컨설팅

구독![[머니 컨설팅]퇴직연금 수령, 한도 넘으면 세금 늘어](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/06/18/90643817.1.jpg)

![[머니 컨설팅]年500만원까지 소득공제 받는 노란우산공제 가입할만](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/06/13/90568398.1.jpg)

![[머니 컨설팅]흔들리는 베트남 증시, 장기전망은 긍정적](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2018/06/11/90533510.1.jpg)

이런 구독물도 추천합니다!

-

e글e글

구독

-

이은화의 미술시간

구독

-

오늘과 내일

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘유아인 수면제 처방’ 의사들 1심서 잇따라 유죄

- 좋아요 개

- 코멘트 개

-

성인 10명 중 6명, 1년에 책 1권도 안 읽는다…소득 따라 격차 극심

- 좋아요 개

- 코멘트 개

-

광주 실종 여중생, 경기도서 찾았다…빌라 제공한 남자 조사

- 좋아요 개

- 코멘트 개

댓글 0