금융당국, 은행 주택담보대출 용도조사 조만간 착수

대출 규모가 급증하면서 정부가 경기 활성화를 위해 추진해 온 규제 완화와 기준금리 인하가 자칫 가계빚만 늘리는 게 아니냐는 우려도 나오고 있다. 금융위기 이후 꾸준히 빚을 줄여온 선진국들과는 반대로 한국은 가계소득 대비 부채비율이 계속 늘어나는 ‘가계부채 역주행’ 현상을 보이고 있다.

○ 집 담보로 대출받아 생활비 마련

31일 금융계에 따르면 국민 우리 신한 하나 외환 기업 농협 등 7개 주요 시중은행의 주택담보대출 잔액은 7월 말 297조7000억 원에서 지난달 28일 301조5000억 원으로 1.3% 증가했다. 연간으로 환산하면 15%가 넘는 빠른 증가율이다.

문제는 늘어난 대출 수요의 상당 부분이 당초 정책 취지인 주택 구입과 다른 용도로 파악되고 있다는 점이다. 서울 노원구의 A은행 대출 담당자는 “담보대출에 대한 문의는 하루 열댓 건씩 꾸준히 오지만 대체로 기존 대출에 얹어 추가 대출을 받으려는 사람이 많다”고 전했다. 아파트단지가 많은 서울 반포지역의 B은행 관계자도 “대부분 생활자금이나 자녀 학자금 용도로 담보대출을 이용하고 있다”며 “비수기라 그런지 집을 사려고 대출받겠다는 고객은 거의 볼 수 없다”고 말했다.

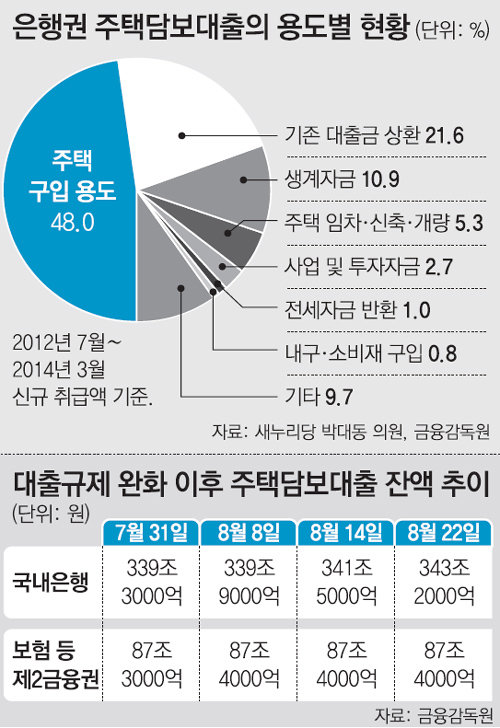

금융감독원이 2012년 7월부터 올해 3월까지 은행권의 담보대출 용도를 조사한 결과 주택구입 용도의 대출은 48%에 불과했다. 나머지 52%는 기존 대출금의 상환, 생활·사업자금 및 전세자금 마련 등을 위한 담보대출이었다. 담보대출이 급증하는 것은 금리가 3%대로 일반 신용대출 금리(5∼6%)보다 크게 낮은 데다 최근 금리인하로 이자상환 부담마저 훨씬 줄었기 때문으로 풀이된다.

○ 소득보다 빚 늘어나는 속도 빨라

정부는 지난해 170%에 육박했을 것으로 추정되는 ‘가처분소득 대비 가계부채 비율’을 2017년까지 5%포인트 낮추기로 했지만 부채가 걷잡을 수 없이 늘어나면 아무리 경기회복 속도가 빨라도 목표를 달성하기 어려워진다. 담보대출에서 주택 구입 이외의 용도가 많은 것도 경기가 좀처럼 회복되지 않자 생활비가 부족한 가계들이 집을 담보로 돈을 빌리고 있다는 뜻으로 해석된다.

금감원은 이달에 주택담보대출을 취급하는 시중은행을 대상으로 대출자금의 용도를 조사할 계획이다. 금감원 관계자는 “대출 수요자들이 생활비를 마련하기 위해 담보대출을 받는 자체를 막을 수는 없다”면서도 “생활자금 용도로 주택대출을 해줄 때에는 상환 능력을 면밀히 파악한 뒤 대출해 달라고 시중은행에 요구할 방침”이라고 말했다.

유재동 jarrett@donga.com·송충현 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

尹, 홍준표와 이틀 전 만찬 회동…국정 기조·인선 방향 논의

- 좋아요 개

- 코멘트 개

-

尹, 기시다와 통화… “한미일 공조 계속 심화”

- 좋아요 개

- 코멘트 개

-

‘생리대 모양’ 본 따 만들었나…4조 쏟아부은 건물 ‘굴욕’

- 좋아요 개

- 코멘트 개

댓글 0