[1%대 기준금리시대 新재테크]<5·끝>稅테크 전략 어떻게

감면받는 세금만큼 수익률을 높이는 효과가 있는 데다 운용 성과에 따라 추가 수익도 기대할 수 있기 때문이다. 최근 연금저축 등 절세용 금융상품에 뭉칫돈이 몰리고 있다.

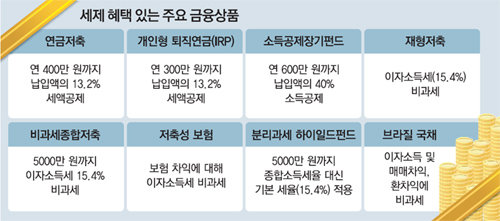

○ 개인연금+IRP로 13.2% 수익을

세테크를 계획했다면 연금저축과 개인형 퇴직연금(IRP)부터 눈여겨봐야 한다. 연금저축은 연간 1800만 원 한도로 가입할 수 있는 개인연금 상품이다. 연말정산 때 연간 납입액 중 최대 400만 원에 대해 13.2%(약 53만 원)의 세액공제를 받을 수 있다.

IRP는 가입자의 투자 성향에 따라 정기예금은 물론이고 운용 성과에 따라 추가 수익을 올릴 수 있는 펀드까지 섞어 가입할 수 있다. 이기택 국민은행 퇴직연금사업부 팀장은 “IRP는 한번 가입하면 중간에 직장을 그만두더라도 계속 돈을 넣을 수 있다”며 “금리나 증시 상황에 따라 포트폴리오를 조정하며 꾸려 가면 된다”고 조언했다.

명예퇴직금 퇴직위로금 등 회사에서 받는 목돈이 생긴 사람들도 IRP를 활용하는 게 좋다. 김영만 미래에셋증권 삼성역지점 수석웰스매니저는 “명예퇴직금을 IRP에 바로 넣으면 퇴직소득세를 내지 않아도 돼 아낀 세금만큼 운용할 돈이 늘어난다”며 “그 대신 나중에 연금을 받을 때 퇴직소득세의 70%만 내면 된다”고 말했다.

또 연금저축이나 IRP를 해외 자산에 투자하는 해외펀드로 운용하면 해외 투자 때 부과되는 세금을 연금을 받을 때 내도록 이연할 수 있다. 그만큼 재투자 여력이 생기는 것이다.

○ 자산가는 분리과세 펀드로

고액 자산가들은 분리과세 하이일드 펀드를 고려해볼 만하다. 연간 5000만 원 한도 내에서 분리과세가 적용돼 금융소득 종합과세를 피할 수 있다. 또 공모주를 우선 배정받을 수 있어 세제 혜택뿐 아니라 높은 투자 수익률도 기대할 수 있다.

10년 이상 유지하면 1인당 2억 원까지 이자소득에 대해 비과세 혜택을 받는 저축성보험도 자산가들이 많이 찾는 세테크 상품이다. 김 매니저는 “저축성보험 금리가 현재 3%대 중후반이며 최저보증이율도 2%대 중반이라 다른 확정금리 상품보다 유리하다”고 말했다.

정임수 imsoo@donga.com·송충현 기자

1%대 기준금리시대 新재테크

구독

이런 구독물도 추천합니다!

-

김선미의 시크릿가든

구독

-

인터뷰

구독

-

딥다이브

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![[송평인 칼럼]‘채 상병 특검’, 아직은 순서 안 지킨 반칙](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124513100.1.thumb.jpg)

[송평인 칼럼]‘채 상병 특검’, 아직은 순서 안 지킨 반칙

- 좋아요 개

- 코멘트 개

-

‘금배지 1호’ 정청래 “영입인재 1호 박지혜 당선인에 양보”

- 좋아요 개

- 코멘트 개

-

![[광화문에서/최동수]불확실성 커진 부동산 시장… 더 늦기 전 국회가 움직여야](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124513105.1.thumb.jpg)

[광화문에서/최동수]불확실성 커진 부동산 시장… 더 늦기 전 국회가 움직여야

- 좋아요 개

- 코멘트 개

댓글 0